Auf der Seite Performance Einstellungen treffen Sie Ihre Einstellungen zu Performancechart und Performancekennzahlen, z.B. bezüglich Währungen, Beginn der Zeitreihen, Annualisierungsmethode.

Navigation und Screenshot

Die Seite kann auf folgendem Weg aufgerufen werden:

Hauptmenü Performance > klicken Sie auf den Button ![]()

|

|

Einstellungen

Folgende Einstellungen können getroffen werden:

•Zeitversetzung Benchmark/Indizes

•Basiskalender für Zeitversetzung

•Kennzahlendarstellung annualisiert/nicht annualisiert

•Behandlung von Zeitreihen mit unterschiedlichem Beginndatum

Währungsdarstellung

Standardmäßig werden alle Zeitreihen in jener Währung dargestellt, in der sie notieren.

Um eine Vergleichbarkeit von Zeitreihen in unterschiedlichen Währungen zu erreichen, können Sie im Bereich Währungsdarstellungen im DropDown Menü eine Währung auswählen, in der alle angezeigten Zeitreihen dargestellt werden.

Grafik und Kennzahlen auf den Seiten Performance und Portfolio Übersicht werden dann in der gewählten Währung dargestellt.

Wenn Sie die Checkbox ![]() aktivieren, bleibt die gewählte Währungseinstellung für alle Portfolios / Fonds auch nach dem Logout gespeichert.

aktivieren, bleibt die gewählte Währungseinstellung für alle Portfolios / Fonds auch nach dem Logout gespeichert.

Dies gilt für die Seiten Performance, Performance Kennzahlen, Volatilität & Sharpe Ratio und Portfolio Übersicht .

Beispiel: bei Einstellung "in Referenzwährung" = werden alle Portfolios und die gewählten Vergleichszeitreihen für dieses Portfolio in der Referenzwährung der Hauptzeitreihe / des Portfollos angezeigt

Hinweis

Die Seite Portfolio Information jedoch zeigt Performancechart und - kennzahlen immer in der notierten (Portfolio-)Währung.

Zeitversetzung Benchmark / Indizes

Index und Benchmark, die zu einem Portfolio oder Fonds hinzugefügt oder standardmässig angezeigt werden, können aufgrund von unterschiedlichen Zeiten der Wertberechnung 0-3 Tage verschoben werden. Mittels dieser Verschiebung kann ein periodenkorrekter Vergleich mit der Benchmark hergestellt werden.

Die Einstellungen dazu treffen Sie auf der Seite Performance Einstellungen.

Die gewählten Settings bleiben gespeichert.

Berechnung Performance Benchmark

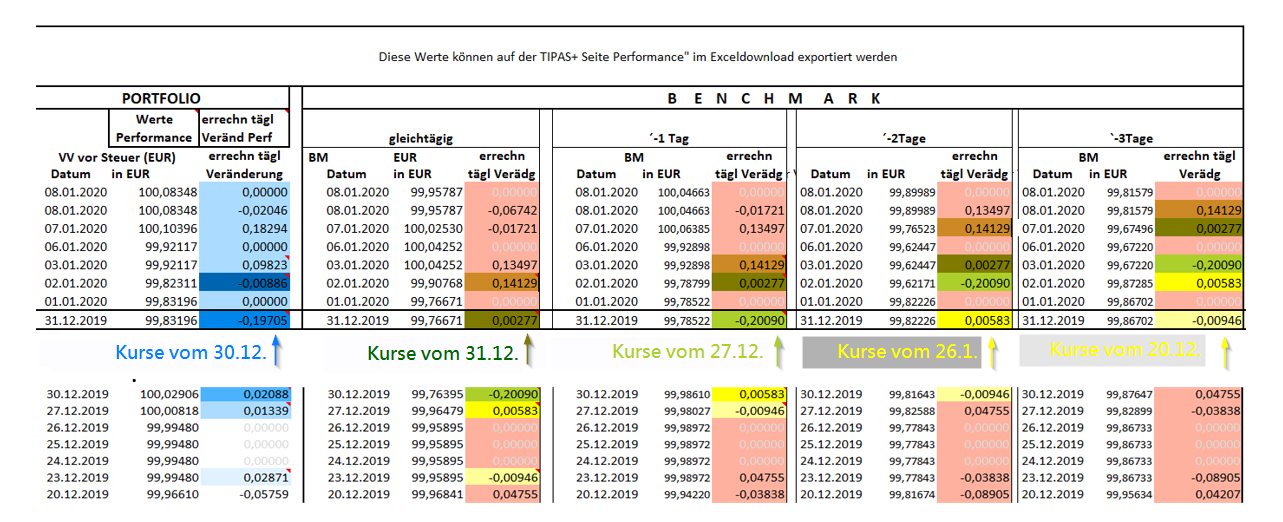

Die Berechnung der Performance der Benchmark wird mit den jeweils für diesen Tag gültigen Kursen gerechnet. Dabeiwird der Wert des nächsten Börsentages genommen, damit es zu den restlichen Wertpapier-Kursen passt.

Dh die Performance vom 10.5. - 31.5. wird mit Kursen vom 10.5. und vom 31.5. gerechnet (vorausgesetzt an jedem dieser Tage steht ein Kurs zur Verfügung)

Wenn die Kurse für die Benchmark, zB bei US-Papieren/US-Indizes enthält, erst später ins System eingespielt werden, wird die Benchmarkberechnung bei Übernahme rückwirkend geltender Kurse neu aufgerollt und mit den neu übernommenen Kursen neu berechnet. Aufgrund dessen kann sich bei Vergleichen der Endrandzeit einer gewählten Performane-Periode rückwirkend eine Veränderung aufgrund der Aufrollung ergeben.

Berechnung Performance Portfolio

Das Kursdatum, das für die Berechnung der Performance herangezogen wird, ist abhängig von der gewählten Berechnungsmethode.

MWR: die Berechnung der Performance erfolgt mit den zur Tagesendberechnung verfügbaren Kursen. Je nach Datenlieferant und Börse kommt es daher zu einer nicht taggleichen Anlieferung der (Schluß-)kurse. Bei der MWR-Methode erfolgt keine Aufrollung bei nachträglich taggleich verfügbaren Kursen.

Beispiel: die Kurse österreichischer Anleihen werden vom Datenlieferanten am Morgen des nächsten Tages angeliefert. Der Kurs per 30. eines Monats wird am 31. ins System eingespielt.

Die Bewertung in der Vermögensverwaltund wird derzeit 1x am Tag am Tagesende berechnet. Daher erfolgt die Bewertung vom 31. mit Kursen vom 30. .

Aus diesem Grund kann die Benchmark in diesem Beispiel um -1 Tag verschoben werden.

In dem Fall würde am 31. dieses Monats bei taggleichem Vergleich für die Performance des Portfolios der 30. herangezogen, jedoch für die Benchmark-Performance bereits der 31. des Monats.

Verschiebt man nun diese Benchmarkberechnung um -1 Tag, wird auch für die Benchmarkberechnung der Kurs des 30. herangezogen.

Dieses Berechnungsbeispiel bei MWR-Methode zeigt zusätzlich die verwendeten Daten im Rahmen eines Jahresendes:

Je nach im Portfolio befndlichen Instrumenten und dem daraus folgenden Anlieferungsdatum bei Tagesendberechnung, kann eine entsprechende Zeitverschiebung verwendet werden.

Bei Verwendung der Berechnungsmethoder TWR wird bei Portfolios jener Kurs verwendet, der am Berechnungstag gilt, weil bei der TWR-Methode eine Neuberechnung der Portfolioperformance erfolgt, wenn rückwirkend Kurse zum Stichtag angeliefert werden.

Beispiel: Die Performance des Portfolios vom 10.5. - 31.5. wird mit Kursen vom 10.5. und vom 31.5. gerechnet. Somit ist eine Verschiebung der Benchmark nicht erforderlich. Die Konsistenz mit dem Portfolio entsteht ohne Verschiebung.

Hinweis

Wenn Sie als Vergleichszeitreihe (2. bis 7. Zeitreihe) einen Fonds wählen, wird als Zeitverschiebung für diesen Fonds immer gleichtägig angezeigt (trotz eingestellter anderer Verschiebung)

Basiskalender für Zeitversetzung

Standardmäßig wird für die Verschiebung der Benchmarks der österreichische Börsenfeiertagskalender gewählt.

Alternativ können sie den österreichischen Bankfeiertagskalender wählen.

Hinweis

Die beiden Kalender unterscheiden sich im allgemeinen durch Karfreitag (Börse geschlossen, Bankarbeitstag) und 31. Dezember (Börse geschlossen, Bankarbeitstag)

Die aktuellen Bankfeiertage können Sie im CPB SOFTWARE INFOPOINT (Verzeichnis Produkte und Projekte, Allgemeines) oder unter https://www.oenb.at/Service/Bankfeiertage.html aufrufen.

Die Performance-Berechnung für PORTFOLIOS erfolgt nach dem österreichischen BANKfeiertagskalender.

Die Performance-Berechnung für FONDS erfolgt nach dem österreichischen BÖRSEfeiertagskalender. Deshalb wird zB als Beginn der Performance für 2016 der 30.12.2015 herangezogen.

Kennzahlendarstellung annualisiert / nicht annualisiert

Folgende Auswahl für die Kennzahlenanzeige ist möglich:

•in % (Gesamtperformance)

•in % p.a. (annualisierte Performance)

•in % und in % p.a. (Gesamtperformance im ausgewählten Zeitraum und annualisierte Performance)

Annualisierung ab x Tage (0 bis 365)

Hier definieren Sie, ab welchem Zeitraum (in Tagen) eine annualisierte Performance angezeigt werden soll.

Beispiele:

0 bedeutet, dass die p.a. Rendite immer berechnet wird

180 bedeutet, dass die p.a. Rendite erst ab einem Zeitraum von 180 Tagen angezeigt wird (und für kürzere Zeiträume n/a angezeigt wird)

365 bedeutet, dass die annualisierte Performance erst angezeigt wird, sobald der verfügbare Beobachtungszeitraum zumindest 365 Tage ist

Annualisierungslogik

Wählen Sie hier die Berechnungsmethode für die Annualisierung der Performance:

•linear

Die lineare Annualiserung berechnet den bisherigen Zeitraum des Jahres (= Enddatum minus Anfangsdatum).

Nun wird 365 durch den bisherigen Zeitraum dividiert

Die bisherige Rendite wird mit diesem Zeitraum multiplizert.

Beispiel:

Performance vom 1.1.2012 bis 13.3.2012 = 3%

Berechnung des Zeitraumes 13.03.2012 minus 1.1.2012 = 72 (Kalender-Tage)

Berechnung bisheriger Anteil Zeitraum am gesamten Jahr: 365 / 72 = 5,0694444

Berechnung annualisierte Performane linear: 3 * 5,0694444 = 15,208333% (gerundet: 15,21 % p.a.)

•finanzmathematisch

Die finanzmathematische Annualisierung berechnet den bisherigen Zeitraum des Jahres (= Enddatum minus Anfangsdatum).

Nun wird 365 durch den bisherigen Zeitraum dividiert.

Die bisherige Rendite (Achtung! Renditefaktor) wird mit diesem Zeitraum hochgerechnet.

Beispiel:

Performance vom 1.1.2012 bis 13.3.2012 = 3%

Berechnung des Zeitraumes 13.03.2012 minus 1.1.2012 = 72 (Kalender-Tage)

Berechnung bisheriger Anteil Zeitraum am gesamten Jahr: 365 / 72 = 5,0694444

Berechnung annualisierte Performance finanzm: ((1+0,003 hoch 5,069444)-1)

(1,003 hoch 5,0694444)-1) = = 15,301453% (gerundet: 15,30 % p.a.)

Behandlung von Zeitreihen mit unterschiedlichem Beginndatum

Folgende Einstellungen sind verfügbar:

Startpunkt der Zeitreihen mit unterschiedlichem Beginndatum

Werden Vergleichszeitreihen ausgewählt, die zu einem späteren Zeitpunkt beginnen als die Hauptzeitreihe (Portfolio oder Fonds), so werden diese im Chart wie folgt behandelt:

•Startpunkt ist erster Datenpunkt der ersten Zeitreihe (Hauptzeitreihe) (Standard):

in diesem Fall setzt der Chart der jüngeren Zeitreihe nach der Hauptzeitreihe ein

•Startpunkt ist bei erstem Datenpunkt der kürzeren Zeitreihe:

in diesem Fall wird der Chart für beide Zeitreihen erst ab dem Beginndatum der jüngeren Zeitreihe angezeigt

Normierung der Zeitreihen

•Startpunkt normiert auf Hauptzeitreihe - die kürzeren Zeitreihe wird an Ihrem Starttermin auf die erste Zeitreihe normiert und beginnt damit nicht bei 100

damit sind die Zeitreihen ab dem Startpunkt der kürzeren Zeitreihe optisch vergleichbar

•Startpunkt normiert auf 100 (Standard) - der erste Datenpunkt der kürzeren Zeitreihe beginnt bei 100

normiert auf 100 normiert auf Hauptzeitreihe

|

Hinweis

Alle Einstellungen werden im Chart und in der Kennzahlenberechnung übernommen, wenn Sie auf den Button ![]() klicken.

klicken.

Um Ihre Änderungen zu verwerfen, klicken Sie auf ![]() .

.

Um die ursprünglichen Standardeinstellungen wiederherzustellen, klicken Sie auf ![]() .

.

Hinweis

Die angezeigten Daten und Funktionen sind von ihrer Software-Version und von den Benutzerrechten abhängig.